药贵,制药人没挣到;药贱,制药人没跑掉

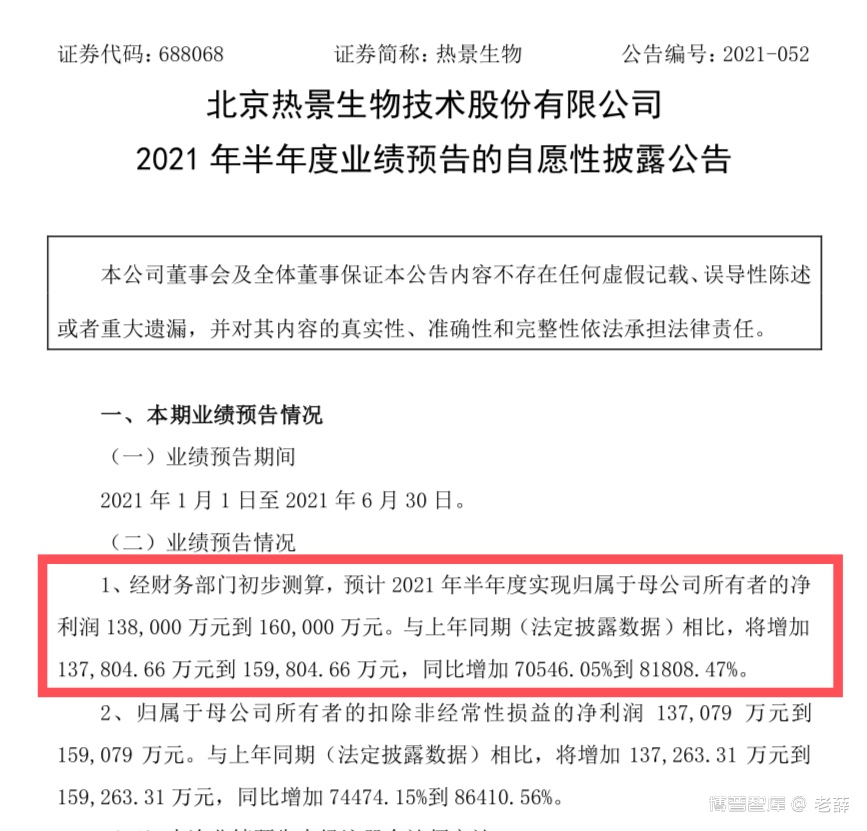

热景生物是这两天的医疗股票热议点,根据其公告显示,预计今年上半年实现归属母公司所有者的净利润138000万到1600000万元,同比增加70546.05%到81808.47%。

但伴随着这条公告的是股票的下跌,6月30号股票跌幅7.76%,及投资者失望的舆论“不及预期”。

好在今天股市已略有回弹,同样的还有东方生物,也是有了利好后昨天大跌13.02%。能明白这些炒股人士的大概思路,“到顶了,沉醉不如归去”。疫情稍有好转,就觉得是时候放手了。这正印证了一句话,“医药市场,本身就是心忧炭贱愿天寒的一场自我折磨。”

面对疫情,所有人都明白早点结束好,但同样也有人忐忑不安,“再猛几天,给我涨涨。”

疫情是影响整个行业的关键,而且是无法人为改变的方向。求生欲会保证相关产品都能风光一次,当然具体也要看营销能力,有的能借助一两句话就清空库存,顺便带飞股票。有的没有产品,也能凭借一个喜从天降的虚假订单来个股市大赚。

而今天,登上重榜的是吉药控股,卫健委发文推动中医药发展,7月1号上午吉药控股就暴涨20.11%,直接涨停。作为人为因素,政策的推动,是导致一个行业激变的最坚实理由。一个行业能不能稳定,看产品质量与供求关系。一个行业能不能发展,则要看研发能力和研发投入。都在喊加快中药发展,但具体一看投入就尴尬。

以中药领域云南白药为例,2020年营收32742766763.79元,研发投入占营业额比例0.55%。而恒瑞研发占比17%。这几天势头正旺的片仔癀,研发占据总收入1.5%,营销费用倒是占了10%。这就是现状,吃老本,永远的吃下去。倒不是说研发费用少必定不好,但一个中药企业如果老是靠历史产品、祖上基业,可能真的会有跑不动的一天

关于营销费用,大家心知肚明。这一方面影响合规,另一方面也干扰其他运营。多数70、80后的制药人,都经历过药企泥沙俱下般带金销售。在那个特定时期里,成就了一大批销售人员。曾经有医护人员嫌工资低,辞掉在编的身份,投身到跑市场的大潮中。过年时面对长辈相亲们的惋惜与责怪,一句话封王,“我现在一个月能挣五万多,有啥不好的?”

遗憾的是制药的,挣不过卖药的,而且就在目前集采与两票制下,有的药代早就凭借当年的掘金生涯而金盆洗手,成功上岸。制药的却没有这样好,别人吃肉的时候自己没啃到骨头,现在肉没了,骨头却又成了大家拼命才能看到的寄托。

这些天也看到其他制药同道发声,呼吁药企老板别拿两三千工资来糊弄这些专业制药人。更有知乎热榜提及生物药品领域的薪酬低,但很遗憾的是,发声可能用处也不大,未来的路并不乐观。

我们常说的是,历史的铁轮滚滚向前,大势不可违。但从这些年政策和机遇来看,药企正处于一个极速兼并脱水的状态。这些年一个较大的机会也是全球的危机,新冠病毒。让民众重新知道了药企存在的意义,但作为药企,前途依旧艰辛。

我们知道,任何一个政策都会影响到各行各业,比如土地政策会影响到空调销售。毕竟新房子要装空调的,一个房间一个,比冰箱洗衣机的需求会大很多。所以新楼盘的数量直接影响整个空调市场需求。再来看近期的政策,其实除了开放三胎可能会增加儿童用药需求,其他的对于药企而言意义不大。其他年龄段的用药需求,还要等这个三胎政策后十几年才能见效。就这个等待期内,可能很多企业已经要自己主动歇业了。一个被集采带量的企业背后,往往是一大批同类产品企业被价格淘汰。站起来一个,就肯定趴下一大群。而且一次次带量采购,让游资炒医药股的,都有了心理预期,“见好就收,早撤早平安”。

任何新冠相关股票,都最终要面临一个萧条的状态。要么人口大量衰减,要么疫情结束,无论哪条对产品而言都是坏消息,这都是此类产品无法避免的问题。所以他们炒疫情医药股,更像是一种蹭热点,毕竟不会有持续性大量需求,早晚要放弃。而“利润不及预期”,只是一种借口罢了,就像股市抄底很难,炒股的资本也同样没有底线。