注:本文不构成任何投资意见和建议,以官方/公司公告为准;本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及)。

盛夏的果实,圆润饱满,熟透。

在资本市场上,CXO板块近两年无疑是丰满的大果子,龙头股价均已创出历史新高,23家公司市值合计超1.5万亿。

当“卖水”的(药明康德)市值超过了卖药的(恒瑞医药),把CXO推向了高潮。

资本的眼睛是雪亮的,CXO板块顶着免疫集采,免疫疫情,免疫贸易摩擦,新药研发的推手等诸多光环,近两年受到证券市场的热情拥抱,上市的CXO们尽享高估值,龙头公司越是减持,越是涨,市场丝毫不care。

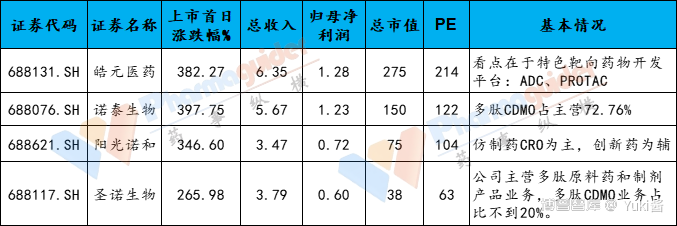

高估值激发了同类企业的上市热情。近一个月,诺泰生物、圣诺生物、皓元股份、阳光诺和,四箭连发登陆了科创板,摘取了盛夏的果实。还有7家公司已经提交了IPO招股书,正在上车的路上。我们先看看资本市场如何款待新上市的四家公司。四家新上市CXO公司基本情况

数据来源 :招股书 单位:亿元

PE静态(按照2020年净利润计算)市值按照6月28日中午收盘价

从上表来看,有以下几个特点:01

从PE和市值来看,资本市场给创新高估值。

资本的眼睛是最亮的,估值最高的是皓元医药,目前PE 是275倍,特色靶向药物开发平台,是推高估值的重要因素。

公司在国内较早开展 ADC 药物的开发研究,已在关键技术上申请了六项专利,其中两项已获授权,一项 PCT 国际专利申请已受理。在PROTAC 方面:公司研发团队凭借点击化学技术和偶联反应技术方面的丰富经验和技术优势,已设计开发出 7 类特色的 PROTAC 工具分子库,包括 400 多种 PROTAC 新药开发相关产品。

02

CDMO业务占比较大的估值高。

同样是做多肽业务的,两家公司,诺泰生物PE高大122倍,圣诺生物仅有63倍PE。但是仍然享受了比原料药和制剂更高的估值。

据 QYResearch数据,2018年全球多肽药物销售额约285亿美元,2018-2025 年 CAGR约6%,2025年全球多肽药物市场规模约428亿美元。按照生产外包渗透率45%来测算,预计2025年全球多肽药物CDMO市场规模约为60亿美元。

Bachem、Polypeptide、Lonza 等欧美老牌多肽生产企业凭借多年技术积累、客户关系、项目管理经验等优势基本垄断了市场规模比例最大的多肽专利药 CDMO业务。

国内多肽CDMO行业还处起步阶段,随着国内多肽创新兴起、全球多肽原研专利悬崖以及国内工程师红利带来产业转移,预计未来两家公司还有较大发展空间。03仿制药CRO的PE比创新药CRO低。

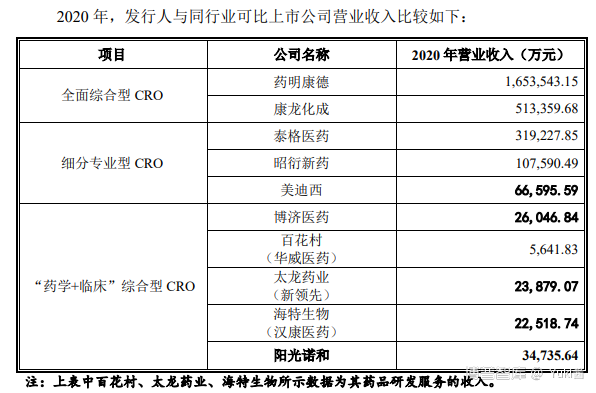

阳光诺和:公司主营业务为对医药企业提供研发外包服务,涉及仿制药开发、一致性评价及新药开发等,收入来源主要集中仿制药领域,目前静态PE104倍,相比其他已上市创新药CRO的公司还是低很多。未来要是提高创新药开发的收入占比,估值会更上一层楼。

资料来源:阳光诺和招股书7家CXO公司正在IPO的路上

上市或是创业成功的一种表现,截止到2021年6月28日,还有7家提交了IPO招股书的CXO公司,等待踏进证券市场的大门。

资料来源:公开信息 药事纵横整理

从以上表格信息来看,大部分都是CRO类公司,其中值得注意的和元生物,公司主营业务收入由以基因治疗 CRO 服务为主,逐渐发展为以基因治疗 CDMO 服务为主,基因治疗 CDMO 服务收入占主营业务收入的比重由2018 年 29.79%上升至 2020 年 71.47%,且预计在未来仍将进一步上升。

复星凯特CAR-T 产品益基利仑赛注射液正式获批,开启国内细胞疗法的商业化道路,催生细胞治疗CDMO 企业蓬勃发展,和元生物已经卡位这一新兴赛道,未来可期。总 结

上市只是药企创业者新的开始,站在全球范围来看,国内CXO的营收规模和利润与跨国公司相比还有很大差距,尤其是国际化程度上,国内大部分公司提升的空间还很大。上市后,CXO们不仅品牌得到提升,融资的渠道也多样化,能助力公司迎来较快的发展。